- 2024-04-10 10:33 1759

- 产品价格:200.00 元/个 起

- 发货地址:北京通州北苑 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:160210265公司编号:16171360

- 张帅 主任 微信 156520295..

- 进入店铺 在线咨询 QQ咨询 在线询价

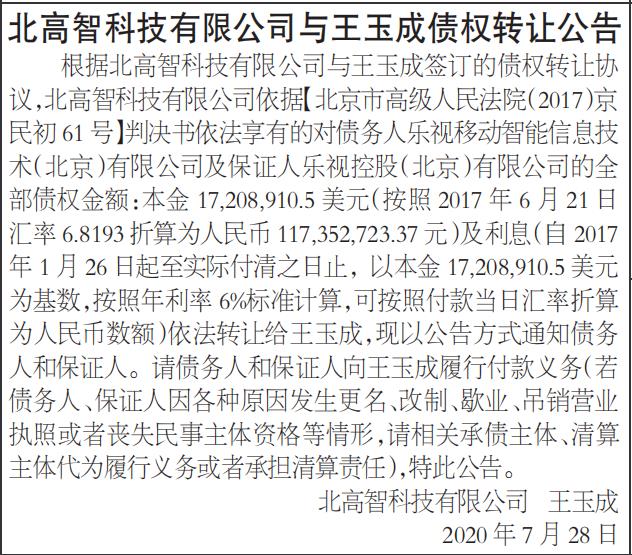

证券日报债权登报

- 相关产品:

为客户提供一站式的媒体选择——-限度*客户东奔西走的烦恼;

为客户提供一揽子的媒体计划——-限度降低客户谈判时间和成本;

为客户提供批发式的优惠价格——-限度减少客户的媒体发布成本;

为客户提供高实效的投播方案——-限度减少客户的广告投放浪费;

公司登报声明公告所需提供的资料:

一般个人需提供相关证照,企业需提供营业执照复印件(加盖公章),丢失的复印件。

一、企业公告需要提供的资料,营业执照复印件(见报内容加盖公章)

二、个人遗失声明提供的资料,个人丢失需要提供复印件、或者全称、号、出具的证明等中的一个即可。

三、确定类型,适合刊登的报纸,按主管部门要求的编写登报内容并排版。

四、排好版后,回传给客户,客户方确认文稿无误签字定稿,并交付相关费用。

债权转让公告的期限,法律也并未明确规定,我们认为可以参照适用民事诉讼法中公告送达的期限。对于受送达人下落不明,或者无法送达的,公告送达。自发出公告之日起,经过六十日,即视为送达。具体的公告方式有很多种,比较普遍的是登报处理,一般是以登报之日开始计算,部分*也采取在法律公众网上进行公示公告。

所以,债权转让公告的期限可以为六十天。

债权转让类型

根据转让理由的不同,可以将债权转让划分为以下类型:

1、支付转让型

企业在采购时,用持有的第三方的债权作为货款支付给销货方,销货方销售货物收到的是应收账款,但是对方债务人不是购货方,而是第三方即原来与购货方有债权债务关系的一方。

2、债务重组型

持有债权债务的各方通过协议或者其他途径协商债权转让的行为。与上一种类型不同的是,发生债权债务的交易活动在重组前已经完成,或者债权转让时并不同时发生交易行为,进一步说,重组后发生的交易仅仅是执行重组的结果,比如以非性资产偿还债务等。这样转让的会计处理,可以比照《债务重组准则》进行处理。

3、非型

企业进行以非性资产交换非性资产的交易中,含有部分应收款项,此时,应当计算应收账款占非性资产的比例,以便确认是非易还是易。

4、有负债型

转让应收账款时,转让方对未来应收账款的实现与否负有连带责任的转让行为。比如,用应收账款作抵押而进行的融资,表面上应收账款转让给了方,但是,应收款项到期是否能够收回,在融资时是不确定的,所以,对于转让方而言,是一项或有负债。

这些类型中,种类型在会计实务中由于对业务的不同理解和会计处理原则的选用不同,*产生很多的误解,下面就具体分析这一类型的会计处理。

全国发行的报纸:*工商时报、工人日报、国际商报、金融时报、日报、光明日报、法制日报、证券日报、环球时报、中国经营报、中国工商报,经济日报 中国证券报,中国*报,参考消息等

联系电话是010-52490868, 主要经营 北京金广来提供:全国报纸登报、公告登报声明、声明公告登报等服务。公告登报范围: (公司-企业)注销公告→清算公告→减资公告→变更公告→**公告→合并公告→开业公告→迁址公告→股权转让→个体改制→解除合同→致歉声明→(*公告、*判决、*送达)寻人寻物等等。。

单位注册资金单位注册资金人民币 100 万元以下。

{kind=link}